Рынок микрозаймов (МФО) в Казахстане демонстрирует устойчивый рост, обусловленный высоким спросом на быстрые и доступные финансовые ресурсы, особенно среди населения с ограниченным доступом к традиционным банковским услугам. Однако, за привлекательной доступностью скрывается необходимость тщательного анализа, прежде чем сделать выбор. Если вам интересно, какой займ лучший, эта статья будет полезной для вас.

Текущая ситуация и тенденции

Рынок МФО Казахстана характеризуется высокой конкуренцией. Множество компаний предлагают различные условия кредитования, что создает широкий выбор для потребителя. Основные тенденции включают:

- Рост онлайн-кредитования. В условиях цифровизации, онлайн-платформы становятся все более популярными для получения микрозаймов. Это обусловлено удобством, скоростью оформления и доступностью в любой точке страны.

- Ужесточение регулирования. Национальный банк Казахстана (НБК) усиливает контроль над деятельностью МФО, стремясь защитить права потребителей и предотвратить чрезмерную закредитованность. Это выражается в ограничении процентных ставок и введении более строгих требований к раскрытию информации.

- Развитие специализированных продуктов. МФО предлагают займы, адаптированные под различные потребности: займы до зарплаты (payday loans), займы для малого бизнеса, займы на обучение и т.д.

- Повышение финансовой грамотности. Растет осознание необходимости ответственного подхода к займам. Потребители становятся более внимательными к условиям кредитования и оценивают свои возможности по погашению.

Ключевые факторы при выборе займа

При выборе мы советуем учитывать следующие моменты:

- Процентная ставка. Один из самых важных параметров. Необходимо сравнивать годовую эффективную ставку вознаграждения (ГЭСВ), которая включает в себя все комиссии и платежи по займу. Не стоит ориентироваться только на низкие дневные процентные ставки, не принимая во внимание полную стоимость займа.

- Срок займа. Определите, на какой срок вам необходимы деньги. Чем короче срок, тем ниже общая переплата, но выше ежемесячный платеж. Выбирайте срок, который позволит вам комфортно погасить займ без просрочек.

- Сумма займа. Берите в долг только ту сумму, которая вам реально нужна. Не стоит поддаваться соблазну взять больше, чем нужно, так как это увеличит вашу долговую нагрузку.

- Условия погашения. Уточните, какие способы погашения предлагает МФО (банковский перевод, оплата картой, через терминалы и т.д.). Узнайте о возможности досрочного погашения и о штрафных санкциях за просрочку платежей.

- Репутация МФО. Прежде чем обращаться в какую-либо МФО, изучите отзывы о ней в интернете. Обратите внимание на наличие лицензии и соблюдение законодательства. Проверьте компанию на сайте НБК.

- Прозрачность условий. Убедитесь, что все условия кредитования понятны и четко прописаны в договоре. Не стесняйтесь задавать вопросы сотрудникам МФО, если вам что-то непонятно.

© Фото: Соцсети

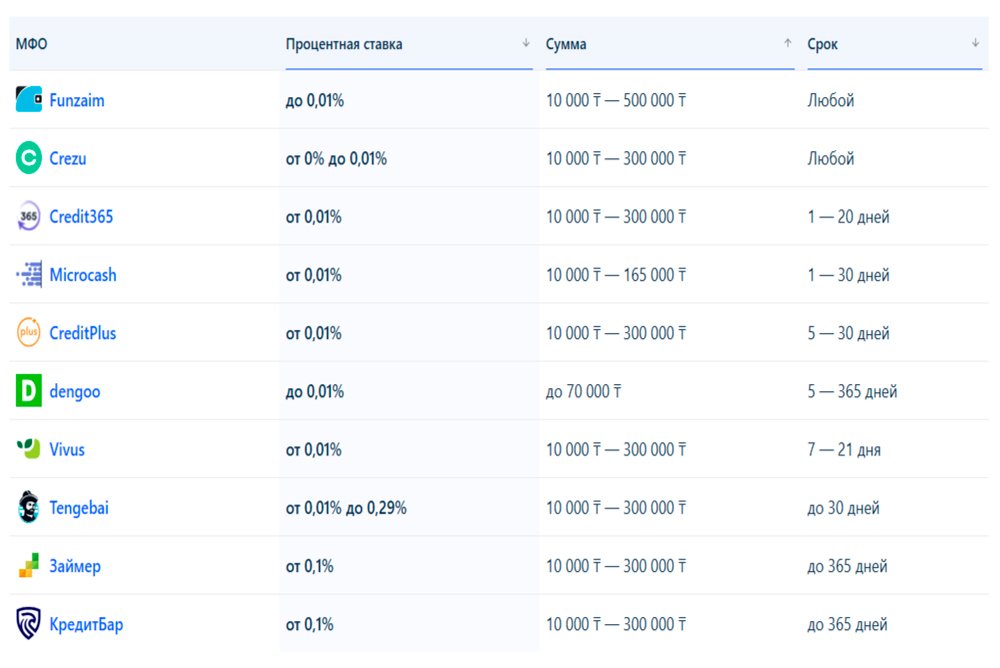

Анализ предложений разных МФО

Не существует универсального ответа на вопрос, какой займ лучший. Выбор зависит от индивидуальных обстоятельств. Для примера, рассмотрим несколько сценариев:

- Срочная необходимость в небольшой сумме. В этом случае подойдут займы до зарплаты (payday loans), которые предлагают быстрое оформление и короткий срок погашения. Однако, следует помнить, что процентные ставки по таким займам обычно выше, чем по другим видам микрозаймов.

- Необходимость в более крупной сумме на длительный срок. В этом случае стоит рассмотреть займы с более низкими процентными ставками и более длительным сроком погашения. Возможно, стоит обратиться в несколько МФО и сравнить их предложения.

- Займ для малого бизнеса. Некоторые МФО предлагают специализированные займы для предпринимателей.

Риски и предостережения

Микрозаймы могут быть полезным инструментом для решения финансовых проблем, но они сопряжены с рисками:

- Высокие процентные ставки. Это может привести к значительной переплате, особенно при длительном сроке займа.

- Риск закредитованности. Легкость получения микрозаймов может привести к тому, что заемщик возьмет на себя слишком много долговых обязательств. Это может привести к финансовым трудностям и даже к банкротству.

- Недобросовестные практики. Некоторые МФО могут использовать недобросовестные практики, такие как скрытые комиссии и штрафы. Поэтому важно тщательно изучать условия кредитования и обращаться только в проверенные компании.

Рынок микрозаймов Казахстана предлагает широкий выбор продуктов, но выбор "лучшего" займа — это индивидуальный процесс, требующий тщательного анализа и ответственного подхода. Необходимо учитывать свои финансовые возможности, сравнивать предложения различных МФО и избегать импульсивных решений. Повышение финансовой грамотности и осознанное использование финансовых инструментов — залог успешного решения финансовых задач.